Compensación no remunerativa Dec. 792/20

Parametrización Base

El presente documento tiene por objetivo dar a conocer los pasos básicos a considerar para la

configuración de la Compensación no remunerativa establecida en el Dec. 792/20 (Art. 24):

https://www.boletinoficial.gob.ar/detalleAviso/primera/235931/20201012

Dicho artículo establece la creación de 3 conceptos:

- Un concepto de tipo REMUNERATIVO que neutralice la Remuneración Normal y Habitual que percibe el

empleado para los 30 días del mes.

- Un concepto de tipo NO_REMUNERATIVO que tome el monto del concepto anterior * -1 para realizar el

pago del salario habitual al empleado.

- Un último concepto de tipo DESCUENTOS_VARIOS ( opcional ) que reste del NETO A PAGAR el monto del Aporte Jubilatorio que no debe existir como un DESCUENTO_DE_LEY pero si calcularse para que el NETO A PAGAR del empleado no cambie a pesar de esta situación.

Según lo publicado en la guía Nro. 29 de AFIP (

https://www.afip.gob.ar/libroDeSueldosDigital/documentos/G29-Decreto-792-2020.pdf ) existen 2 formas

de reflejar este concepto en el recibo, este documento expondrá el Caso A

Imponibles

Actualmente el sistema tiene 3 conceptos informativos que componen la base de cálculo de aportes de ley y un concepto con la sumatoria de los 3:- Imponible Aportes s/Sdo ( Código: APOSDO )- Imponible Aportes s/SAC ( Código: APOSAC )- Imponible Aportes s/Vac. ( Código: APOVAC )- Imponible de Aportes ( Código: IMPAPO )

APOSDO

La fórmula de este concepto devuelve el MENOR monto entre el total remunerativo ( sin SAC ni VAC ) Vs. el Tope Máximo MOPRE.

APOSAC

La fórmula de este concepto devuelve el MENOR monto entre el SAC del período Vs. el Tope Máximo

MOPRE para el Semestre.

APOVAC

La fórmula de este concepto devuelve el MENOR monto entre las Vacaciones del período Vs. el Tope

Máximo MOPRE según los días de vacaciones liquidados.

IMPAPO = APOSDO + APOSAC + APOVAC

Como el nuevo concepto de pago debe ser base de cálculo de Aporte Ley 19.032 ( y su contribución ) y de Obra Social ( y su contribución ), es necesario aperturar estos imponibles en 3 ramas paralelas, de manera que el impacto del concepto sea sólo sobre los aportes y contribuciones específicos y no en general.

Paso 1: Creación de los conceptos

Paso 2: Creación de los acumuladores

Paso 3: Creación/Edición de las fórmulas

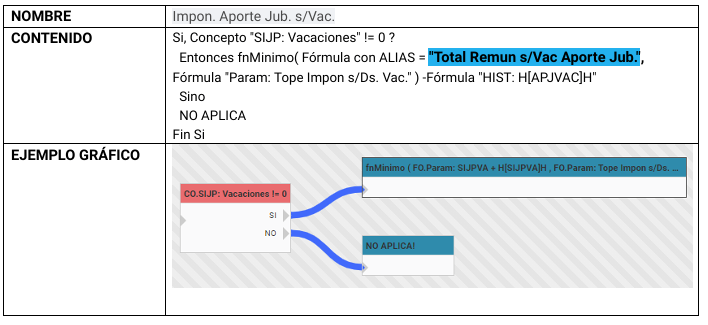

1) Buscar el concepto "Impon. Aportes OS s/Sdo." (APOSDO) y editar su fórmula. La fórmula contiene un

cuadro de DECISION ( color ROJO ) y 2 RESULTADOS ( color AZUL ): uno por SI otro por NO.

Clickear en el cuadro de RESULTADO = SI ( para editarlo ) y pasar al ÁREA DE EDIC

Notar que contiene una función "fnMinimo()" cuyo primer parámetro es una fórmula

Editar dicho cuadro de expresión y tomar nota de la descripción de dicha fórmula o copiarla ( Ctrl + C ) (en algunas empresas pudo haber cambiado )

ALIAS: "Total Remun s/Sdo Aporte Jub."

Salir de la fórmula sin realizar cambios.

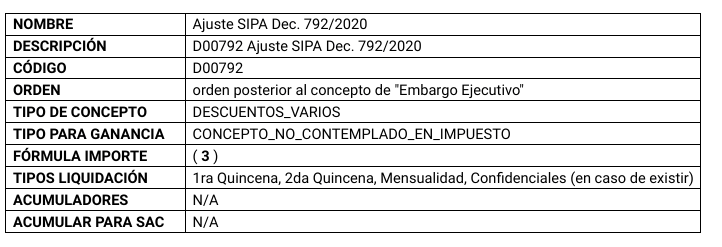

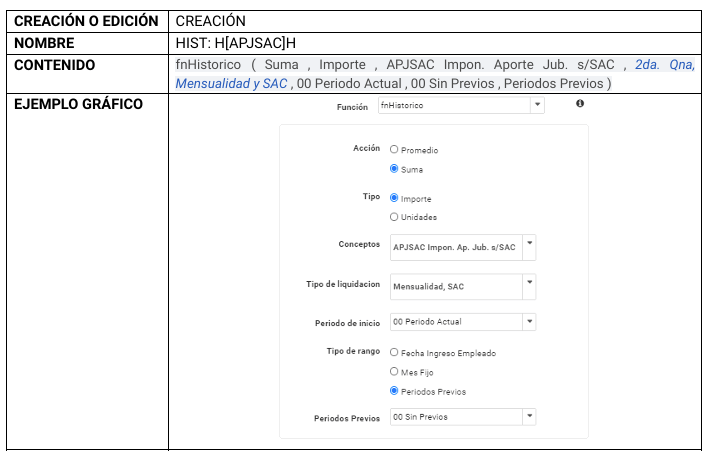

2) Crear las siguientes fórmulas…

3) Desde el menú CONCEPTOS, buscar el concepto "APJSDO Impon. Aporte Jub. s/Sdo.".

Editar el concepto y copiar su Nombre. Crear su fórmula desde allí.

Guardar la fórmula y el concepto que la contiene.

4) Desde el menú CONCEPTOS, buscar el concepto "APJSAC Impon. Aporte Jub. s/SAC".

Editar el concepto y copiar su Nombre. Crear su fórmula desde allí.

Guardar la fórmula y el concepto que la contiene.

5) Desde el menú CONCEPTOS, buscar el concepto "APJVAC Impon. Aporte Jub. s/Vac.".

Editar el concepto y copiar su Nombre. Crear su fórmula desde allí.

Guardar la fórmula y el concepto que la contiene.

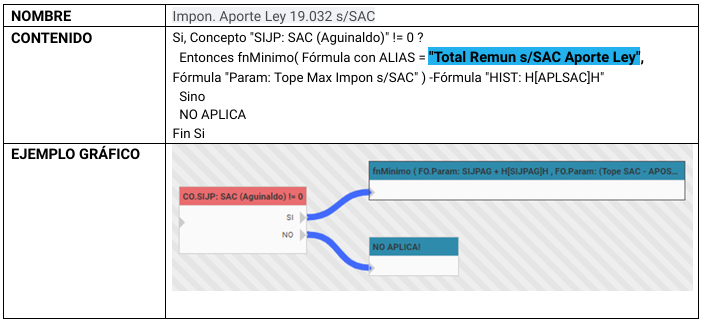

6) Desde el menú CONCEPTOS, buscar el concepto "APLSDO Impon. Aporte Ley 19.032 s/Sdo.".

Editar el concepto y copiar su Nombre. Crear su fórmula desde allí.

Guardar la fórmula y el concepto que la contiene.

7) Desde el menú CONCEPTOS, buscar el concepto "APLSAC Impon. Aporte Ley 19.032 s/SAC".

Editar el concepto y copiar su Nombre. Crear su fórmula desde allí

Guardar la fórmula y el concepto que la contiene.

8) Desde el menú CONCEPTOS, buscar el concepto "APLVAC Impon. Aporte Ley 19.032 s/Vac.".

Editar el concepto y copiar su Nombre. Crear su fórmula desde allí.

Guardar la fórmula y el concepto que la contiene.

Paso 4: Edición de las fórmulas asociadas a conceptos existentes.

1) Desde el menú CONCEPTOS, filtrar por el texto "Aporte Jub". y verificar que el filtro traiga al menos 3

conceptos:

a) Aporte Jubilación

b) Aporte Jubilación s/SAC

c) Aporte Jubilación s/Sdo+Vac

2) Editar el concepto a) y desde allí, modificar su fórmula.

3) Reemplazar los conceptos que forman la base de cálculo por un único concepto: IMPAPJ

4) Editar el concepto b) y desde allí, modificar su fórmula.

5) Reemplazar los conceptos que forman la base de cálculo por un único concepto: APJSAC

6) Editar el concepto c) y desde allí, modificar su fórmula.

7) Reemplazar los conceptos que forman la base de cálculo por un único concepto: APJSDO

8) Desde el menú CONCEPTOS, filtrar por el texto "Aporte Ley". y verificar que el filtro traiga al menos 3

conceptos :

a) Aporte Ley 19.032

b) Aporte Ley 19.032 s/SAC

c) Aporte Ley 19.032 s/Sdo+Vac

9) Realizar el mismo procedimiento que para los conceptos de "Jubilación":

En el primer concepto, reemplazar la base de cálculo x IMPAPL.

En el segundo concepto, reemplazar el concepto de base de cálculo x APLSAC

En el tercer concepto, reemplazar la suma de conceptos de base de cálculo por APLSDO + APLVAC

10) Desde el menú CONCEPTOS, filtrar por el texto "Sindicato". y verificar que el filtro traiga el concepto "Imponible Sindicato s/Sdo" ( o similar ) :

11) Editar su fórmula y SUMAR a la expresión existente el AC.No Remun. (Base p/Aportes Sindicales)

12) Buscar los conceptos de Aportes Sindicales que se exponen en el recibo (Tipo = DESCUENTO_DE_LEY),

editar sus fórmulas y sumar a la base de cálculo ( generalmente compuesta por el "Total Remunerativo" ) el mismo acumulador que en el punto anterior

13) Buscar los conceptos de:

Contribuciones Sindicales

Contribución INSSJP

Contribución Obra Social

Contribución Obra Social (ANSSAL)

En todos ellos, SUMAR a la base de cálculo el AC.No Remun. (Base p/Cont. Sindicales)

14) Buscar los conceptos de:

a) Remun. Imponible 1

b) Remun. Imponible 2

c) Remun. Imponible 3

d) Remun. Imponible 4

e) Remun. Imponible 5

f) Remun. Imponible 8

g) Remun. Imponible 9

Editar la fórmula asociada al concepto a) y realizar las siguientes acciones:

REEMPLAZAR el concepto de su expresión por IMPAPJ.

SUMAR el concepto Compensación Dec. 792/20.

Editar la fórmula asociada a los conceptos b) y c) y realizar la siguiente acción:

SUMAR a la expresión existente el concepto Compensación Dec. 792/20.

Editar la fórmula asociada al concepto d). Si tiene el concepto IMPAPO, no realizar cambios. Sino,

reemplazar el concepto existente por ese.

Editar la fórmula asociada al concepto e) y realizar la siguiente acción:

REMPLAZAR el concepto de su expresión por IMPAPL.

Editar la fórmula asociada al concepto f) y realizar la siguiente acción:

SUMAR a la expresión existente el AC.No Remun. (Base p/Ap. y Cont. OSoc/ANSSAL).

Verificar la existencia de una fórmula con el nombre "No Remunerativos p/ART". Si existe, verificar que

devuelva la RESTA entre la Variable "Total No Remunerativo" - "AC.No remunerativos Indem (Excl

REMU09)". Si no realiza este cálculo, modificarla para que quede así.

Editar la fórmula asociada al concepto g) y verificar que su contenido sea: Concepto "Imponible

Contribuciones (IMPCON)".+ Fórmula "No Remunerativos p/ART". Si no realiza este cálculo, modificarla

para que quede así.

Si se opta por que EL NETO de la "Compensación Dec. 792/20" sea base de cálculo del SAC, deberá

buscarse la fórmula con la descripción "Art. 3 RG 3976":

SUMAR a la base de cálculo el concepto Compensación Dec. 792/20 y el concepto Ajuste SIPA Dec.

792/20 (p/IGA).

Lote de prueba y resultados esperados:

CASO 1 ) Legajo FUERA DE CONVENIO con Dec. 792/20 < Tope Máximo MOPRE

CASO 2 ) Legajo FUERA DE CONVENIO con Dec. 792/20 > Tope Máximo MOPRE

CASO 3 ) Legajo EN CONVENIO con Dec. 792/20 < Tope Máximo MOPRE

CASO 4 ) Legajo EN CONVENIO con Dec. 792/20 > Tope Máximo MOPRE

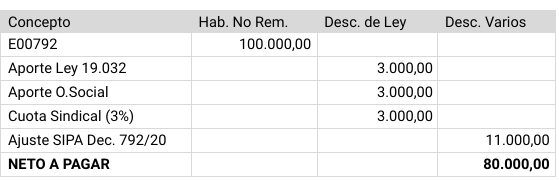

CASO 1 (Legajo FUERA DE CONVENIO con Dec. 792/20 > Tope Máximo MOPRE)

APJSDO e IMPAPJ = 0,00

APLSDO, IMPAPL, APOSDO, IMPAPO = 100.000,00

Contrib. INSSJP = 100.000,00 * Alíc. Contrib INSSJP según tipo de empleador

Contrib. O.SOCIAL = 100.000,00 * Alíc. Contrib O.SOCIAL según Cód. O.Social del Empleado

Contrib. ANSSAL = 100.000,00 * Alíc. Contrib ANSSAL según Cód. O.Social del Empleado

Contrib. ART = 100.000,00 * Alíc. ART según Empleador.

El impuesto a las ganancias recibe los siguientes montos del recibo:

REMUNERACION_SIN_APORTE --> 89.000 ( E00792 + IGA792 )

ART 3 RG 3976 (12va Parte) --> ( E00792 + IGA792 )/12 = 7.416,67

DEDUCCIÓN APO JUB Y LEY 19.032 --> 3.000

DEDUCCIÓN APO O.SOCIAL --> 3.000

DED ART. 3 RG 3976 (12va Parte) --> ( 3.000 + 3.000 )/12 = 500

Remuneración Imponible 1 a 5, 8 y 9 = 100.000,00

CASO 2 (Legajo FUERA DE CONVENIO con Dec. 792/20 > Tope Máximo MOPRE)

APJSDO e IMPAPJ = 0,00

APLSDO, IMPAPL, APOSDO, IMPAPO = 198.435,52

Contribuciones: IDEM CASO 1

El impuesto a las ganancias recibe los siguientes montos del recibo:

REMUNERACION_SIN_APORTE --> 178.172,09 ( E00792 + IGA792 )

ART 3 RG 3976 (12va Parte) --> ( E00792 + IGA792 )/12 = 14.847,67

DEDUCCIÓN APO JUB Y LEY 19.032 --> 5.953,07

DEDUCCIÓN APO O.SOCIAL --> 5.953,07

DED ART. 3 RG 3976 (12va Parte) --> ( 5.953,07 + 5.953,07 )/12 = 992,18

Remuneración Imponible 1, 4 y 5 = 198.435,52. Remuneración Imponible 2, 3, 8 y 9 = 200.000,00

CASO 3 (Legajo EN CONVENIO con Dec. 792/20 < Tope Máximo MOPRE)

APJSDO e IMPAPJ = 0,00

APLSDO, IMPAPL, APOSDO, IMPAPO = 100.000,00

ISISDO (Imponible Sindicato s/Sdo) = 100.000,00

Contrib. INSSJP = 100.000,00 * Alíc. Contrib INSSJP según tipo de empleador

Contrib. O.SOCIAL = 100.000,00 * Alíc. Contrib O.SOCIAL según Cód. O.Social del Empleado

Contrib. ANSSAL = 100.000,00 * Alíc. Contrib ANSSAL según Cód. O.Social del Empleado

Contrib. ART = 100.000,00 * Alíc. ART según Empleador.

Contrib. Sindical = 100.000,00 * Alíc. Contrib. Sindical

El impuesto a las ganancias recibe los siguientes montos del recibo:

REMUNERACION_SIN_APORTE --> 89.000 ( E00792 + IGA792 )

ART 3 RG 3976 (12va Parte) --> ( E00792 + IGA792 )/12 = 7.416,67

DEDUCCIÓN APO JUB Y LEY 19.032 --> 3.000

DEDUCCIÓN APO O.SOCIAL --> 3.000

DEDUCCIÓN APO SINDICAL --> 3.000

DED ART. 3 RG 3976 (12va Parte) --> ( 3.000 + 3.000 + 3.000 )/12 = 750

CASO 4 (Legajo EN CONVENIO con Dec. 792/20 > Tope Máximo MOPRE)

APJSDO e IMPAPJ = 0,00

APLSDO, IMPAPL, APOSDO, IMPAPO = 198.435,52

ISISDO (Imponible Sindicato s/Sdo) = 200.000,00

Contribuciones: IDEM CASO 3

El impuesto a las ganancias recibe los siguientes montos del recibo:

REMUNERACION_SIN_APORTE --> 178.172,09 ( E00792 + IGA792 )

ART 3 RG 3976 (12va Parte) --> ( E00792 + IGA792 )/12 = 14.847,67

DEDUCCIÓN APO JUB Y LEY 19.032 --> 5.953,07

DEDUCCIÓN APO O.SOCIAL --> 5.953,07

DEDUCCIÓN APO SINDICAL --> 6.000,00

DED ART. 3 RG 3976 (12va Parte) --> ( 5.953,07 + 5.953,07 + 6.000 )/12 = 1.492,18

Remuneración Imponible 1, 4 y 5 = 198.435,52. Remuneración Imponible 2, 3, 8 y 9 = 200.000,00

¿Le ha sido útil este artículo?

¡Qué bien!

Gracias por sus comentarios

¡Sentimos mucho no haber sido de ayuda!

Gracias por sus comentarios

Sus comentarios se han enviado

Agradecemos su esfuerzo e intentaremos corregir el artículo